投資の基本を再確認しよう

少し、自戒の念を込めて「投資の基本中の基本」を整理しようと思います。

誤解を招かないように前提を書いておくw

ここで書くのは「常人離れした相場感を持っている人」や「専業の投資家」をモデルケースとしているわけではなく、富松の様な特殊なスキルを持たない「平凡なサラリーマンがゆっくりと資産形成していく上で」という前提を付けておきましょうw

基本というものは時代の流れに左右されない

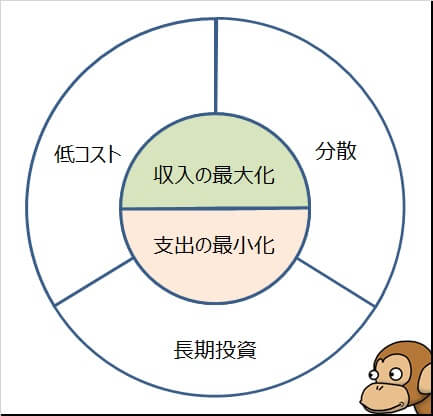

とりあえず勝手に図にまとめてみました。

これが基本の全てですね。

すべての始まりは投資資金の捻出から

まず、上図の色付きの領域の話から始めましょう。

サラリーマンが投資活動を続ける上での中核(エンジン部分)のお話になります。

普通のサラリーマンはいきなり投資資金として何千万、何百万もぶち込める人などほとんどいません。

つまり毎月貰うお給料から投資資金を捻出しなければならないのです。

簡単に言うと

「貰ったお給料」-「生活費」=「貯蓄や投資に回せるお金」

ということになります。

資産形成においてゴールとする目標額がある場合、毎月「投資に回せるお金」が多ければ多いほど目標に到達するスピードは当然速くなります。

この「投資に回せるお金」を増やすアプローチが「収入の最大化」と「支出の最小化」の2点になります。

「収入の最大化」とは「本業を頑張って(昇進等によって)給料を増やす」や、「副業等の収入の複線化によって毎月の収入を増やす」のいずれかが考えられます。

「本業での頑張り」というのは勤める企業によっては給料に直結しにくかったり、上限もあるものなので(本業に支障をきたさない範囲で)副業に目を向けてみるのもアリだと思っています。

次に「支出の最小化」ですが、基本的には生活コストを見直して節約していく事が手段となります。

「無駄なものにお金を使っていないか?」をチェックして削減したり、毎月の固定費(家賃、光熱費、通信費)を安いものに切り替えることができれば年間で数万円以上を簡単に捻出することが可能なので、「生活コストの見直し」という活動はやって損はないと思います。

1点、注意すべきは「なんでもかんでも節約したり消費行動を諦めればよい」ということではありません。

旅行に行ったり、(今は自粛期間中ですが)レストランで食事したりという消費活動も「新しい発見の機会を得る」や「経験を積む」という意味では立派な(自己)投資の側面を持つので、お金の使い方としては好ましいと考えます。

要は「必要な消費」と「浪費」を上手く線引きすればよいのです。

「収入の最大化」と「支出の最小化」というものは、どちらか一方だけをやっても期待するほどの効果は出にくいものです。

収入が増えても、それに合わせて生活レベルを上げてしまうと投資資金の捻出まで至りませんし、どんなに節約に励んでも限界(=収入以上の節約はできない)というものがあります。

理想的なのは「収入を上げつつも、生活レベルを上げない」ぐらいの考え方で臨む方が精神衛生上もよく長続きできるのかもしれませんね。

では続いて、捻出した投資資金を一瞬で失うような失敗に陥らないように「投資に対する基本的な考え方」を見ていきましょう。

投資の基本「分散」

「卵を一つのカゴに盛るな」という格言がある通り、カゴを落としたら卵が全て割れてしまう状況というのは常に回避するように心がけるべきです。

投資も同じで「投資先の会社が倒産してしまったため、これまで投資した資金が無くなってしまった」という状況を回避できるように投資すべきなのです。

しかし、富松のような普通のサラリーマンは将来どの企業が素晴らしい成長を遂げるのか?はたまた破綻してしまうのか?を予想することはできません。(まず不可能と言い切れます。)

未来を見通す力が無い者が、安全な投資活動を望む場合の解決法はただ一つ。

「市場全体」を丸ごと買ってしまえばよいのです。

「市場全体を買う」といってもすべての会社の株を買うわけではなく、インデックス(指数)に投資することで市場全体に投資することが可能になります。

インデックス(指数)への投資はETFや投資信託を介して可能です。

富松のおススメはS&P500というインデックス(指数)に対して投資する方法です。(ETFで購入する場合は「VOO」、国内投資信託で購入する場合は「SBI・バンガード・S&P500インデックス・ファンド」や「eMAXIS Slim 米国株式(S&P500)」がおススメになります。)

S&P500というインデックス(指数)は米国を代表する企業500社で構成されており、一見すると(米国上場企業数は全体で4000企業以上なので)「全体」というには企業数が少ない印象を受けますが、実はこの500社でアメリカのすべての企業の時価総額の約85%を占めており、カバーする範囲としては充分であると言えます。

また、世界中で活躍している(稼いでいる)企業が多いので、これらの企業群を丸ごと買うという戦略は長期的な視点に立って考えると理に適っているのです。

インデックスへ投資することの最大のメリットはダメになった銘柄(指数採用基準から外れる銘柄)を自動的に入れ替えてくれる点です。

これによって投資家は「買ったら後は放置しておくだけでOK」という非常に楽でありつつも市場平均のリターンを享受し続けることが可能になるのです。

そもそも全体を買ってしまえば「当たり」を予想する必要すらないのです。

投資の基本「低コスト」

例えば市場全体のリターンが7%の場合、投資家全体が手にするリターンの総和は7%にならないとおかしいのですが、現実的にはそうではありません。

なぜか?

それは金融仲介業者に対する経費や税金として支払わなければいけないお金があるからです。

投資家が手にするリターンとは「支払った後に残ったお金」になるのです。

支払わないで済むのならば、投資家はリターンのすべてを手にすることができるのになぁ。

つまり、

市場からのリターン - コスト = 投資家の取り分

となるので、コストを最小限に抑えることが、「市場からのリターン」の内、「投資家の取り分」を最大化させる事に繋がります。

「市場からのリターン」というのはコントロールできないので、「投資家の取り分」を増やすためにはなるべく低いコスト(経費率)で運用される金融商品に投資するしかありません。

(税金も投資家側から見るとコストではあるのですが、コントロールできない要素なので、NISA等の非課税枠や外国株配当控除申請など制度を利用して少しでも低減するように努めるのみですね。)

さて、コスト(経費)として発生しうる代表的な要素は以下の通りです。

- 購入時手数料

- 運用管理費用(信託報酬)

- 信託財産留保額

「購入時手数料」は文字通り、その金融商品を購入する際に発生する手数料で、ノーロード(購入時手数料無料)の商品が主流である昨今、いまだにこれが設定されている金融商品は地雷の可能性が非常に高いので要注意ですw

次に「運用管理手数料」は「経費率」という呼称で馴染みがあるかもしれませんが、ETFでも投資信託でも発生する経費です。

これはファンドを運用していく上で必要な経費なので(高い、低いはありますが)ほぼ必ずかかるものと考えた方がいいです。(将来的にはここも無料の金融商品が出てくると信じています。)

この「運用管理手数料」に関して、一体いつ取られているか気にする人も少ないと思いますが、実は毎日取られてます。

1日に取られる額は大体ですが以下で算出されます。

基準価額 × 経費率(%) ÷ 365日

投資している期間中、毎日取られるものなので、なるべく低い経費率の金融商品(ETF, 投資信託)を選ぶべきです。

最後に「信託財産留保額」ですが、これは投資資産を現金化(利益確定)する際に発生する経費です。

この経費は一言で言うと「途中でファンドから降りる人に貸されるペナルティー」の意味合いを持つので、こんなのが設定されていない金融商品を選ぶべきです。

結論を言うと、「1.購入時手数料」、「3.信託財産留保額」が設定されている金融商品は論外なので買わない。

そして「2.運用管理費用(信託報酬)」が安いもの(インデックスファンドであれば0.1%以下の経費率のもの)を選択することを推奨します。

国内で販売されている投資信託は6000本近くありますが、金融庁が「長期の積み立て、分散に適している」と判断に至った投資信託がたったの169本しかないことを考えると、いかに我々の周りには多くの罠とも言うべき劣悪な金融商品が多いことが分かると思います。

ゴミみたいな金融商品をうっかり買わない事が勝利への第一歩なのです。

投資の基本「長期投資」

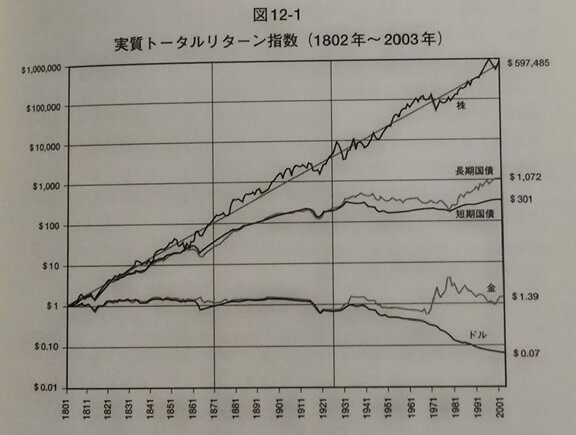

別の記事でも触れていますが、投資期間を長期で持てば持つほどリターンに対して複利をかけることができるので、投資による資産成長の効果は増大します。

上のグラフは1ドルを株式、長期国債、短期国債、金、現金で保有し続けた場合、過去200年でその価値がどう推移していくかを示しているものです。(現金(ドル)はインフレ率によってその価値が激減していることも示されています。)

見て分かる通り、株式というものはそもそも長期で保有することによって現金や、金、債券などよりも多くのリターンを投資家にもたらす事も事実として存在します。

また、短期で取引することで得られる利益というのは、企業の成長によってもたらされるものとは異なるので、リスクの高い取引であるということも過去の記事で書かせてもらいました。

以上の事を心に留めながら、小さな利益に満足しつつも積み上げ続けることで「あるとき気付けば大きなものになっていた」という状態を目指すというのが、何の能力も持たない富松が進むべき道であると強く思っています。

富松は短期で爆益を出す能力は無いので、ゆっくりと着実に積み上げ続けるしかないのです。