「富松、保険を考える」の巻 ~前編~

富松はこれまで民間の生命保険等に加入していませんでした。

幸運にも大きな怪我や病気にかかることなく独身時代を過ごしてきたので、特に必要性を感じなかったというのが最大の理由です。

しかしながら、富松も晴れて所帯持ちとなったため、民間保険の加入要否や必要な保障に関して考えてみようと思いました。

民間保険の必要性

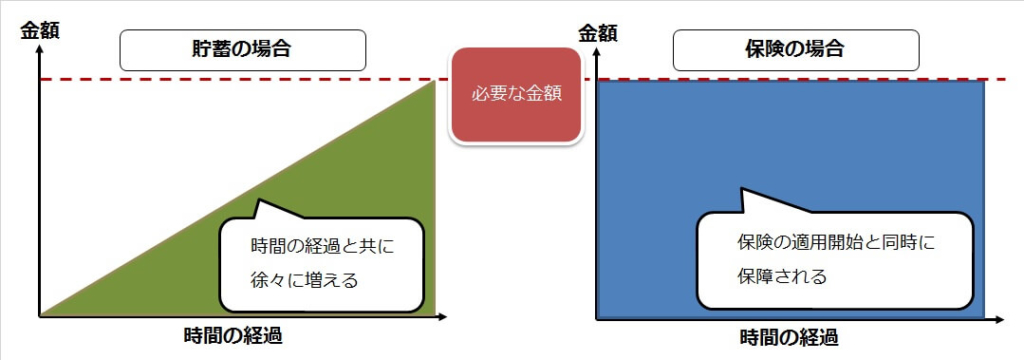

よく、「預金は三角、保険は四角」と言われており、以下の図のように「不足の事態に備えて民間保険に加入すべき」という話をよく聞きます。

上のグラフを見ると、貯蓄開始直後は貯蓄金額が少ないため、「万が一」という状況が訪れると経済的な破綻に陥りやすく、そこをカバーするのが保険の役割というストーリーがわかると思います。

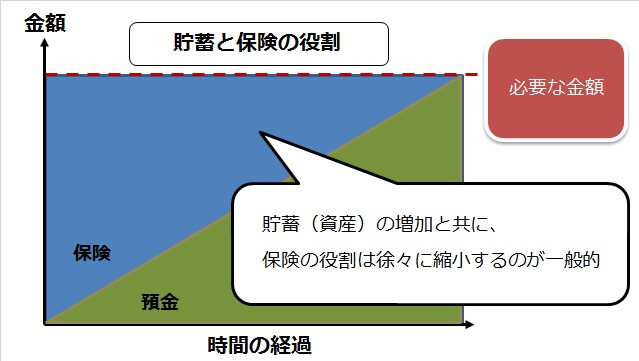

試しに上の2つのグラフを重ねてみましょう。

時間の経過と共に貯蓄(または投資等) による資産拡大が望める場合、保険の役割は徐々に縮小することが分かります。(節税のメリット等はちょっと置いときます。)

つまり、民間保険に加入するのであれば、保険契約後も契約内容をほったらかしにするのではなく、自分のライフステージや資産状況に合わせて、保障内容を徐々にスリム化していく(もしくは最初から超シンプルな保障内容にしておく)のが民間保険との賢い付き合い方なのではないかと思います。

現在の保障を整理してみる

さてさて、前述したとおり富松は民間の保険には加入していない状態です。

だから民間保険による保障は全くないものの、公的な保険の保障は受けられます。

そう。毎月給与明細を見るとがっかりするほど引かれているアレですw

ヤツの名は「社会保険」。

公的な保険とはつまり、社会保険(年金保険、医療保険、介護保険、雇用保険、労災保険)を指します。

民間の保険に加入するとしても、公的な保障と重複してしまうと費用対効果が悪くなってしまうので、以下の流れでまず状況整理してみようと思います。

- 現在の富松の受けられる社会保険でカバーされている保障内容は何かを把握する

- 富松が必要とする保障は何かを改めて考えてみる

- 1で不足している保障を埋める形で民間保険を探してみる

保険(特に生命保険)は人生で住宅に続き2番目に高額な買い物と言われているだけあり、加入する場合は目的を明確にしていないと、ウッカリいらない保障(特約)までどっさり付けちゃって20年後に「その分のお金を投資に回しておけば良かった。。とほほ。。」となりかねませんからねw

ではさっそくその内容を確認してみます。

年金保険

富松は一般的な会社員なので厚生年金に加入しています。

厚生年金の保障は主に以下の3つです。

| 老齢年金 (老齢基礎年金、老齢厚生年金) | 老後の生活保障 |

| 遺族年金 (遺族基礎年金、遺族厚生年金) | 死亡した際に遺された遺族に対する生活保障 |

| 障害年金 (障害基礎年金、障害厚生年金) | 病気やケガで障害者となり働けなくなった場合の生活保障 |

「年金2000万円不足問題」で老齢年金ばっかりが注目されてますが、保障という点で見てみると遺族年金や障害年金という重要な保障があるので、安易に「年金保険料を払わない」というアクションを取らない方がよいですね。(私的年金である「iDeCo」も使えなくなっちゃいますからね)

医療保険

これはもう説明不要というか、老若男女を問わず皆が病院に行くと普通に使用している保険です。

でも実は医療費の自己負担低減以外にも様々な保障があります。

| 療養の給付・家族療養費 | (現役世代の人は) 医療費の自己負担額が3割負担で済む |

| 高額療養費制度 | 保険診療の範囲内であれば、 (収入や年齢に応じて)一定額以上の医療費がかからなくなる |

| 傷病手当金 | (サラリーマン固有) 病気やケガで働けなくなったとき、 最長1年6ヵ月間、 標準報酬日額の3分の2の金額が支払われる |

| 出産育児一時金 | 出産時に、1児ごとに支給される |

| 出産手当金 | 被保険者本人が出産で仕事を休み、 勤務先から給料を受けられないときに支給される |

| 入院時食事療養費・ 入院時生活療養費 | 入院時の食事の費用は、食事療養標準負担額を除いた部分が 入院時食事療養費として現物給付される |

| 訪問看護療養費・ 家族訪問看護療養費 | 在宅療養の難病患者などが、 訪問看護ステーションから訪問看護を受けたときは、 その費用が訪問看護療養費として現物給付される |

| 療養費 | 「やむを得ず非保険医にかかる」、 「被保険者証を提示できないとき」、 「国外で医療を受けたとき」等は、 保険者が承認すれば、健康保険の標準料金から 一部負担相当を除いた額が療養費として払い戻される |

| 移送費・家族移送費 | 必要な医療を受けるため緊急に移送されたときは、 保険者が認めた範囲の実費が移送費として払い戻される |

| 埋葬料(費)・家族埋葬料 | 加入者である被保険者本人が死亡したときは、 埋葬料として50,000円が支給されます。 |

| 保険外併用療養費 | (先進医療などのような) 医療保険の導入を前提としない療養を行う際、 医療保険からその基本的部分が 保険外併用療養費として現物給付される (しかし、評価療養や選定療養にかかる特別料金は、 被保険者や被扶養者が自費で負担しなければならない) |

色々ありますが、「傷病手当金」、「出産育児一時金」あたりは保険の保障としては必要なもの(かなり重要なもの)になると思います。

介護保険

富松が利用できるようになるのはまだ先の話になりますがw

介護保険加入者且つ、 65歳以上の場合且つ、介護が必要な状態になった場合、介護サービスを1割の費用負担で利用することができる制度です。

雇用保険

「失業保険」という呼称で知られているかもしれませんが、なんらかの理由(自己都合、会社都合等)で退職した際に失業給付金が支給されます。

富松は転職経験があるので利用したことがあるのですが、突発的に職を失ってしまった人にとっては、次の職が見つかるまでの繋ぎとしてかなり重要な保障になります。(受給額は退職前6か月の給与額と年齢から算出されます。)

労災保険

| 療養補償給付 | ケガや病気が治癒するまでの療養の現物給付 またはその費用が給付される |

| 障害補償給付 | ケガや病気が治癒(症状固定)した後に 残った障害等級によって給付される |

| 休業補償給付 | ケガや病気の療養のため労働することができず、 賃金を受けられないときに、休業4日目から給付される |

| 遺族補償給付 | 死亡したときに、遺族の人数等に応じた 遺族補償年金と遺族特別年金、遺族特別支給金が給付される |

| 葬祭料 | 死亡した人の葬祭を行うときに、 葬祭を行う者に対して給付されます。 |

| 傷病補償年金 | ケガや病気が療養開始後1年6ヶ月経過しても治っていない場合や、 障害等級に該当する場合に、障害の程度に応じて給付される |

| 介護補償給付 | 障害補償年金または傷病補償年金受給者のうち、 障害等級が第1級の者、 または第2級の精神・神経障害 および胸腹部臓器障害の者が、 現に介護を受けているときに給付される |

| 二次健康診断等給付 | 直近の定期健康診断等において、 血圧、血中脂質、血糖、肥満にかかる測定の すべての検査で異常値と診断されていながら、 脳血管疾患または心臓疾患の症状を有していないときに給付される |

労災保険は、普段サラリーマンとして生活している分には全く気にしていない突発的な労働者災害が起こった際の保障で「療養補償給付」、「障害補償給付」、「休業補償給付」、「遺族補償給付」あたりは所帯持ちの富松にとっては心強い保障ですw

いったんまとめ

改めて見ると、一般的なサラリーマンは意外と幅広い保障があることに気付きます。

普段、給与明細を眺めてブーブー文句を言っている富松もこの保障内容を見ると、ぐうの音もでませんw

保障内容を考慮すると最強クラスの保険ではないでしょうか?w

ちょっとこの社会保険の保障内容を元に、不足していると感じる保障を考えてみようと思います。

(続きはまた今度☆)