「富松、保険を考える」の巻 ~後編~

さて、「前編」ではまずサラリーマンである富松に対して公的な保険である社会保険にどのような保障があるのか見てみました。

前回に引き続き、今回はそもそも富松が必要としている保障を決める上で、富松が抱えるリスクを考えてみようと思います。

リスク1:現役労働者期間中に死亡するリスク

独身の場合、(両親を扶養している等の特殊な場合を除くと)割とどうでもいいケースですが、家庭を持つとそうもいきません。

この時必要な保障は「遺された家族が健康的に生活を続けていけるだけの金額」になります。

ではまず、遺族基礎年金、遺族厚生年金の具体的な受給要件及び、受給金額を見てみましょう。

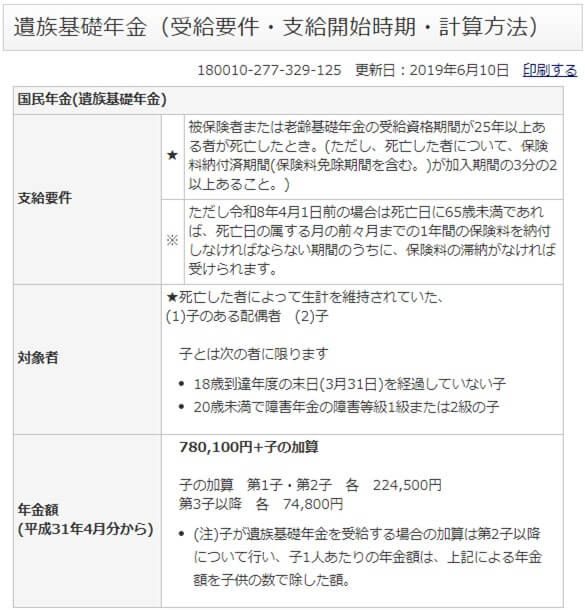

遺族基礎年金

まず、滞納することなく保険料を毎月払っている前提だと支給要件を満たせるみたいなのですが、支給の対象者が「子のある配偶者」または「子」になっているので現在、子のいない富松家は受給できない保障になります。

お子さんのいる家庭であれば年額約100万円程度は受給できることになります。

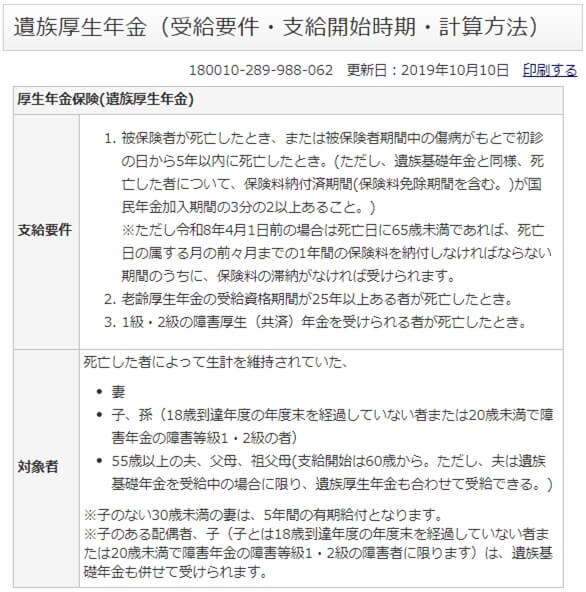

遺族厚生年金

こっちも毎月保険料を払っていれば支給要件を満たせそうですね。

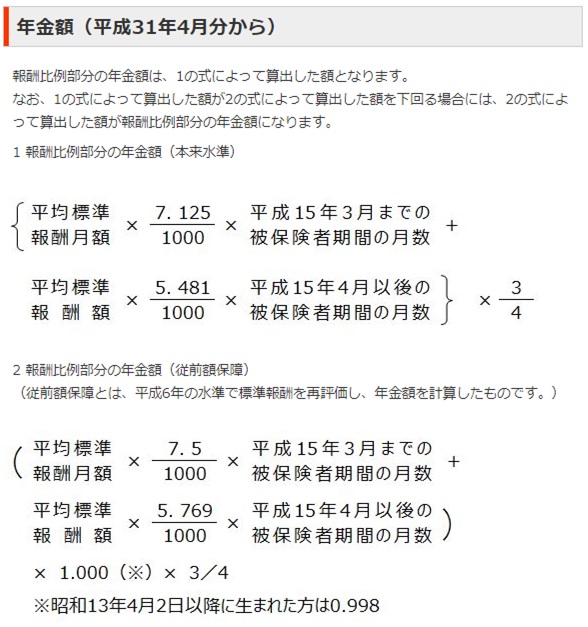

でもこっちは支給額の計算が超めんどくさいw

「平均標準報酬月額ってなんやねん!」って思った方は郵送されてくる「ねんきん定期便 」に「標準報酬月額」が記載されているはずなので「それの過去平均」と考えればいいと思います。(今はとりあえずざっくりイメージでいいや)

富松の現時点の標準報酬月額は56万のラインですが、過去平均となると40~45万くらいまで落ちるような気がします。これに年金加入期間を考慮して一旦、報酬比例部分をざっくり計算すると以下のようになります。(加入期間が長ければ当然金額はあがります。)

| 平均 報酬 月額 | 年額 ケース1 享年40歳 | 年額 ケース2 享年50歳 | 年額 ケース3 享年60歳 |

| 40万円 | 約40.5万円 | 約60.2万円 | 約80.0万円 |

| 45万円 | 約45.5万円 | 約67.7万円 | 約90.0万円 |

| 56万円 | 約75.6万円 | 約84.3万円 | 約112.0万円 |

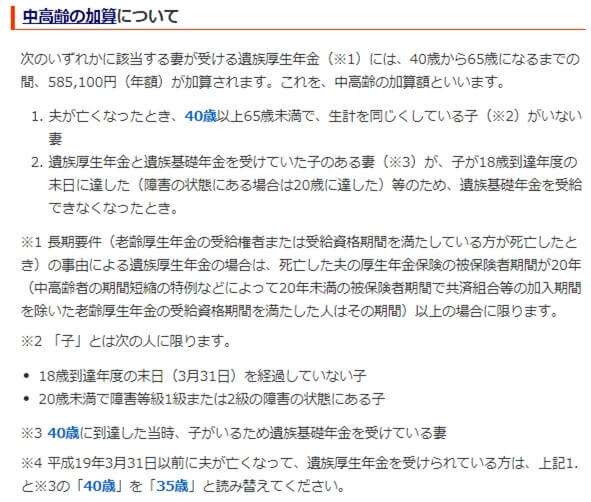

あとこれに対して、遺族基礎年金が受給できない人は中高齢加算という追加給付が約58.5万円付きます。

色々計算した結果、富松の場合、月額10万円前後が公的な保障のカバー範囲になるみたいですね。

毎月の生活コストとして20万円弱はあったほうがいいとは思うので現時点では10万円程度足が出ることになります。

配当利回り4%程度の米国株が3000万円分あれば毎月不足の10万円をカバーできるので追加で民間保険を考える必要はないのですが、富松の計画上、このレベル(米国株3000万+生活防衛資金1000万)になるまで、多分あと7年は必要になりますw

つまり・・・

富松が47歳の誕生日を元気に迎えられれば、民間保険加入のメリットがほとんどなくなるわけですw

なるほどなるほど。

では「掛け捨て」で「保険料の安いネット系」の「シンプルな死亡保険」を47歳まで加入しておくという作戦を検討する価値がありそうですな。

リスク2:現役労働者期間中にケガ・病気で働けなくなるリスク

これ結構厄介なパターンですね。

何が厄介かって病気やケガの種類によって療養コストに幅があるため、容易に必要保障額をシミュレーションできない点が難しいんですよ。

ここで登場してくる公的な保障は「障害年金(基礎&厚生)」、「傷病手当金」あたりがメインになるかと思います。

傷病手当金

これはサラリーマンや公務員など健康保険の被保険者固有の保障です。

以下の条件をすべて満たす場合に支給されます。

- 業務外の事由による病気やケガの療養のための休業である

- 仕事に就くことができない

- 連続する3日間を含み4日以上仕事に就けない

- 休業した期間について給与の支払いがない

条件をみると「無きにしも非ずなケース」というか、保障として考えると心強いですね。

支給される金額ですが、以下の計算式で算出されます。

過去1年間の標準報酬月額の平均 ÷ 30日 × 2/3

富松の場合、1日あたりの金額はにつき12,800円程度が支給されます。

1日分の生活コストとしては十分な額かなと思います。

しかも最大で1年6カ月間支給されるので、療養期間が長引くようなケガ等の場合、基本的にこれ1つで十分な気がします。(生活防衛資金とのコンビで多くのケースを乗り切れると思います。)

逆に療養に1年6カ月以上かかるようであればもはやそれは障害な気がするので後述の障害年金の出番になってくると思います。

ちなみに傷病手当金と障害年金を同時申請した場合、「高い方の金額(日額)が支給される金額(日額)の上限となる」ため、傷病手当金と障害年金の両取りはできません。(後々返還義務が発生します。)

障害基礎年金

まず、要件を見てみると・・・・って長いw(なんか色々書いてあるw)

ということで、簡単にまとめると「障害の等級によって給付される金額が変わる」ということで、各等級は以下のような状態です。

1級:他人の介助を受けなければ自分の身の回りのことができない程度

2級:日常生活は極めて困難で労働により収入を得ることができない程度

給付される金額は

1級: 975,125円 (月額81,260円)

2級: 780,100円 (月額65,008円)

+ 子の加算(第1子・第2子:各 224,500円、第3子以降:各 74,800円 )となっています。

詳しく知りたい人は↓を見てねww

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150514.html

障害厚生年金

これも要件は障害基礎年金と似てるんですが、等級に関しては3級まであります。

3級:労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度

給付される金額は以下の通りです。

報酬比例の年金額の部分は「遺族厚生年金の章」で登場した面倒くさい数式の最後の「×3/4」が無い版なので、その時の金額を1.33倍すると富松の報酬比例の年金額が算出できます。

詳しく知りたい人は↓を見てねww

https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-02.html

【富松1級の場合】

| 平均 報酬 月額 | 年額ケース1 :40歳時点 | 年額ケース2 :50歳時点 | 年額ケース3 :60歳時点 |

| 40万円 | 約89.6万円 | 約122.4万円 | 約155.4万円 |

| 45万円 | 約98.0万円 | 約134.9万円 | 約172.0万円 |

| 56万円 | 約148.0万円 | 約162.5万円 | 約208.6万円 |

【富松2級の場合】

| 平均 報酬 月額 | 年額ケース1 :40歳時点 | 年額ケース2 :50歳時点 | 年額ケース3 :60歳時点 |

| 40万円 | 約76.2万円 | 約102.4万円 | 約128.8万円 |

| 45万円 | 約82.9万円 | 約112.4万円 | 約132.1万円 |

| 56万円 | 約122.9万円 | 約134.5万円 | 約171.4万円 |

【富松3級の場合】

| 平均 報酬 月額 | 年額ケース1 :40歳時点 | 年額ケース2 :50歳時点 | 年額ケース3 :60歳時点 |

| 40万円 | 約58.5万円 | 約80.0万円 | 約106.4万円 |

| 45万円 | 約60.5万円 | 約90.0万円 | 約119.7万円 |

| 56万円 | 約100.5万円 | 約112.1万円 | 約149.0万円 |

う~む。

40歳で3級だと月額5万円弱、60歳で1級だと月額25万円か・・・。

シチュエーションが違いすぎてコメントしづらいですが、総じて若い時(保険加入期間が短い時)に不運に見舞われると危ない(経済的に破綻しそうな)感じですね。。

自身が障碍者となるケースをレアと見るかどうかが判断の分かれ目になります。

現時点では富松はこのケースをレアと判断し、障害時保障に関して民間保険でのカバーは特にいらないかなと感じました。

税金のはなし(おまけ)

民間の保険(生命保険)を契約する際、年間の支払保険料によっていくらか控除されます。

こういうのはきっちり利用しましょうw

今のところ高額な保険を契約するメリットが見い出せないので民間保険の契約をする場合でも富松は2万円以下のコースかなw

まとめ

保険は自身にとってネガティブなシーンに備えて(想定して)お金を使うことになります。

一方、(米国株)投資は自身にとって明るい未来を想定してお金を使うことになります。

お金の使い道として脳が心地よさを感じるのはやっぱり(米国株)投資だなと再確認しましたw