【徹底攻略】新NISA投資戦略を考える

皆さん!NISAしてますか?

もう説明する必要もないかもしれませんが、NISAとは「少額非課税制度」のことです。

通常、株式投資の譲渡益や配当金・分配金には税金(利益に対して20.315%)がかかります。

NISA制度を利用するのであれば、一定の投資額に対する上記課税を免除可能になるので利用しないと損ですよね。

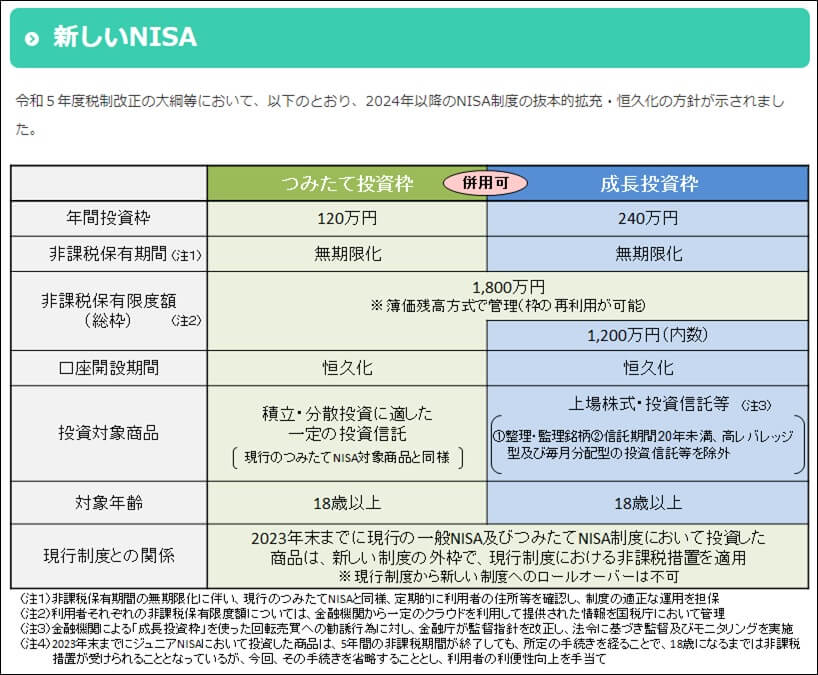

先日、「令和5年度税制改正大綱」で2024年以降にNISA制度が大幅にパワーアップされることが発表されました。

今回は2024年以降に開始される新NISAに関する情報と、富松の考える使い方(戦略)に関して記載しようと思います。

ただでさえ今後増税が厳しくなるので、優遇制度はフル活用していきたいところです。

新NISAの概要

金融庁のHPで公開されている新NISAの概要は以下の通りです。

現行制度では「つみたてNISA(年間投資枠40万円)」と「一般NISA(年間投資枠120万円)」はどちらか一方しか使えませんでしたが、新NISAでは両方使えるようになり、しかも年間投資枠が合計360万円(生涯限度額1800万円)と大幅増額、非課税投資枠の再利用も可能、非課税期間も無期限となったところが大きな改善点です。

一方、「対象年齢」が18歳以上となるので、これまでジュニアNISAを利用してきた人の受け皿にはなれない点と、現行のNISA制度からのロールオーバーができない点は注意しておくべき点だと思います。

注意点はあるものの、メチャクチャ素晴らしい制度に進化にましたね☆

新NISAで何を買うべきか?

富松は現在、「一般NISA」を利用していますが、枠内で購入している商品は以下の3点です。

- バンガード S&P 500 ETF(VOO)

- バンガード 米国高配当株式ETF(VYM)

- SBI・バンガード・S&P500インデックスファンド

現行の「一般NISA」では一度売却した非課税投資枠は再利用できません。

このため、富松の基本方針としては、一度購入したら売却する必要のない「S&P500インデックスに連動したETF」と、「高配当インデックスに連動したETF」を大体50:50くらいの割合で購入し、枠の端数を1円単位で使い切るために「SBI・バンガード・S&P500インデックスファンド」という投資信託で隙間を埋めるようにしてきました。

そして、NISAの限度額を超えて購入する分のETFや、状況によっては売却する可能性が発生する個別株等は特定口座で購入するということを方針としてきました。

現行制度は色々と制限があったのでこの方針にせざるを得なかったんですよね。

では、新NISAではどういう商品を購入していくかというと・・・

「これまでと方針は変えずにインデックス連動3点セットを購入していく」が富松の結論となります。

新NISAになると一度非課税投資枠の資産を売却した場合でも、翌年、枠の再利用が可能になるので、新NISAの枠内で個別株を売買して利益を獲っていく手もありだとは思います。

しかし、富松のポートフォリオ構成は

- コア:インデックスに連動するETF

- サテライト:個別株

というイメージで構築する前提なので、新NISAで購入するものはコアとして「動かさずに複利を効かせる商品」で構成するのがベストだと考えました。

富松の方針の中で現行NISAから変更する点を挙げるとすれば「SBI・バンガード・S&P500インデックスファンド」の購入額になります。

現行NISA制度では1円単位の端数を埋めるために「SBI・バンガード・S&P500インデックスファンド」を購入してきましたが、新NISA制度では投資信託で埋める枠が年間120万円もありますから、主力として購入していくことになります。

新NISAにおける年間投資枠が360万円なので、「S&P500インデックス」と「高配当インデックス」が50:50になるように購入するとなると、以下のような割合で毎年積み上げることになると思います。

| 商品 | 年間購入金額 |

|---|---|

| バンガード S&P 500 ETF (VOO) | 60万円 |

| バンガード 米国高配当株式ETF (VYM) | 180万円 |

| SBI・バンガード・ S&P500インデックスファンド | 120万円 |

まったく面白味がありませんが、堅牢さを重視した結果なので問題ありませんw

新NISA投入資金を捻出できるか?

さて、新NISAという制度が個人投資家にとって非常に強力な制度であることは自明なのですが、年間360万円という少し高めな投資資金をどう捻出するのかという問題に関して切り込んでいこうと思います。

先に結論をいうと、一般解としては「無理せず、自分のペースで毎年積立投資すればよい(満額360万円埋める必要はない)」となります。

なぜなら生涯上限金額1800万円に達するまでは、毎年非課税投資枠が与えられるからです。

しかし、富松は「非課税投資枠で複利の効果を最大限に高めたい」というのが希望なので、「毎年与えられる非課税投資枠360万円をきっちり埋め続け、最短の5年で生涯投資枠をインデックス連動商品で満たして無限放置する」という特殊解に辿り着くわけです。

複利の効果は投資期間がモノを言うので、1日でも早い投資こそが後々のリターンに結びつきます。

しかし、年間360万円ともなると毎月30万円も投資資金を捻出しなければなりません。

普通にサラリーマンやってて労働収入から毎月30万円も投資資金を捻出できる人なんてそうそういないのではないかと思います。

というわけで富松は360万円という投資資金を

「自身の労働収入からの捻出」+「期限切れNISA枠からの捻出」

で対応しようと思います。

上記の通り、一応現行NISA枠での投資成績も2019年、2020年分はそこそこ利益が乗っている状態なので、新NISA開始(2024年)時点での投資資金の補助として役を果たしてくれそうです。

つまり、2024年には・・・

- 非課税期間の切れる2019年分の一般NISA資産を売却する。

- 売却して得た現金で新NISAに対してETFや投資信託の買いなおしを行う。

という所作を行う予定です。

足らない分は労働収入から捻出していきます☆

こんな感じで新NISAを利用しようと考えていますが、まだ1年時間があるので、もっと改善できるポイントは無いか考えてみようと思います。