ぼくのかんがえたさいきょうのぽーとふぉりお

米国株式市場が少しずつグズつき始めましたね。

こうなってくると暴落が発生した際に何を買うべきかという所が重要になってきます。

富松は暴落時買付準備金を用意しておりますが、資金量には限りがありますので、パニクって「適当な個別株に手を出してしまい、資金が枯渇して終わり」というダサい結末にならないように狙いは事前に定めておこうかなと思っております。

さて、何を買うべきか決める際には、自分の資産ポートフォリオのコンセプトを振り返ってみるのが最も適切なアプローチだと思います。

富松のポートフォリオのコンセプトは以下の通り。

- 基本放置で勝手に資産が増えてくれる

- 配当金も欲しいです

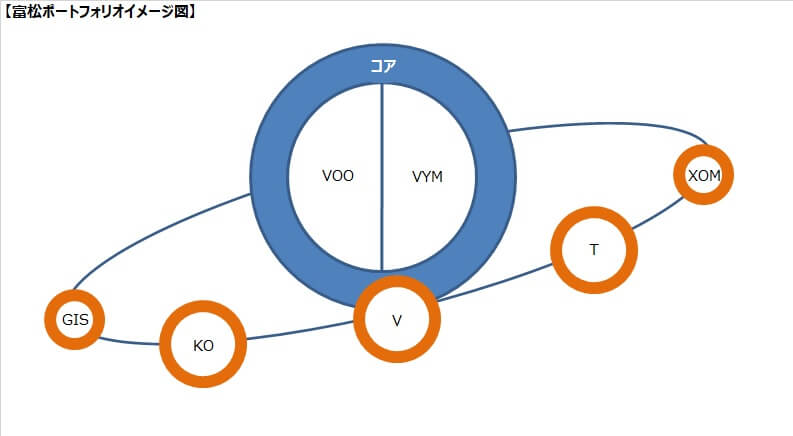

そのため、投資の核(コア)には米国ETFの「VOO」と「VYM」を配置し、サテライトにはビジネスモデルが気に入っている個別株をいくつかトッピングするというスタイルをとっています。

イメージはこんな感じ。

投資のコアに2種のETF(VOOとVYM)を据えているのにはいくつか理由があります。

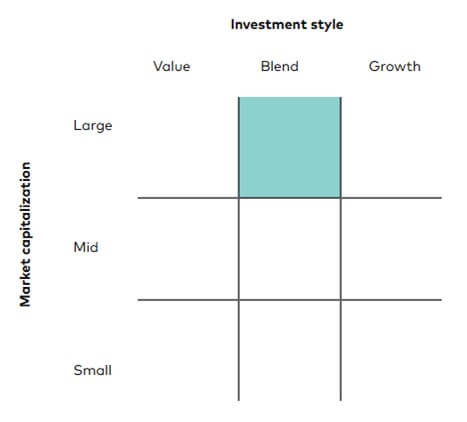

まず、「VOO」ですが、これはS&P500をベンチマークとするETFで、S&P500が長期に渡って優秀なリターン(過去20年で年平均約8%のリターン)を叩き出している素晴らしい指数であることは周知の事実です。

では「VOO」の中身に関して少し紐解いてみましょう。

以下はVOOのスタイルボックスになります。

S&P500は米国の時価総額の大きい上位500社を元に算出される時価総額加重平均型の指数です。

つまり、米国のデカい企業500社を構成銘柄としており、その構成割合も時価総額のデカい企業ほど多く組入れられるという設計になっています。

そのため、上記のスタイルボックスでは大型企業(Large)且つ、バリュー株かグロース株かは特に関係ないので混合(Blend)という投資スタイルを示していることになります。

投資スタイル上、混合(Blend)にはなっていますが、組入銘柄の上位を見てみると・・・

アップル(AAPL)、エヌビディア(NVDA)、マイクロソフト(MSFT)、アマゾン(AMZN)、META(META)、アルファベット(GOOGL)と上位のほとんどは情報技術系セクタに偏った構成となっています。

株式市場にはセクターローテーションなるものが存在し、その時の情勢によって有利なセクターが移り変わります。

そのため構成銘柄が特定のセクターに偏っていると、情勢の変化による大幅な下落をモロに受け止めることになり、「基本ほったらかしでいたい富松」にとっては心がザワつくのですw

投資額が少ないうちは気にならなくても、資産の成長によって金額が大きくなると段々気になってくるかもしれないと考えています。

そこで登場するのが富松の大好きなETFの「VYM」です。

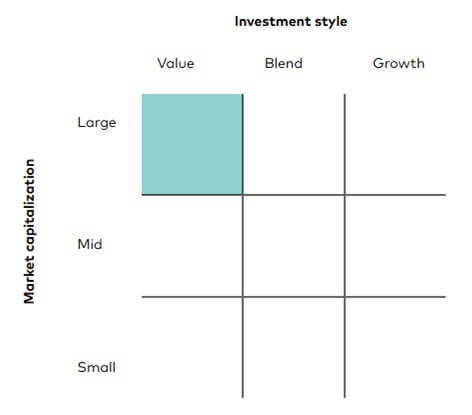

「VYM」のスタイルボックスは以下の通りです。

「VYM」は「FTSEハイディビデンド・イールド・インデックス」という指数をベンチマークとするETFです。

「FTSEハイディビデンド・イールド・インデックス」は簡単に言うと、「米国株式市場におけるREIT(不動産)をのぞく高配当利回り銘柄で構成される株価指数」で、この指数も時価総額加重平均型なので、時価総額のデカい企業ほど構成比率が高くなります。

なので、スタイルボックスも大型バリュー銘柄に投資の比重が傾くことになります。

さて、「VOO」の「情報技術セクタへの偏り」を心配する富松ですが、「VOO」と「VYM」を50:50で保有するとどうなるでしょうか?

以下は、「VOO」、「VYM」、「VOO+VYM」における各セクタ毎の投資比率を算出した表になります。

「VOO」一択では情報技術セクタへの投資比率30%超えでしたが、「VYM」を混ぜることでその比率が20%まで低減することが分かります。

これにより、過去の相場において、どのような効果に至るのか「Portfolio Visualizer」を使ってバックテストしてみます。

「Portfolio Visualizer」は無料だと過去10年の範囲でしか検証できなくなってしまいました・・・。

「VOO」対「VOO+VYM」ということで、検証期間は「2016年~2025年」、開始残高が「1万ドル」、「配当金再投資あり」、「毎年リバランスあり」の前提で分析してみました。

結果は以下の通り。

| 比較項目 | VOO | VOO+VYM |

|---|---|---|

| 開始残高 | $10,000 | $10,000 |

| 終了残高 | $34,184 | $30,557 |

| 年率 | 14.35% | 12.96% |

| 最高の年 | 31.35% | 27.71% |

| 最悪の年 | -18.19% | -9.32% |

| 最大下落率 | -23.91% | -21.78% |

ポイントは「VYM」を混ぜることによってトータルリターン(最終残高)の低下が発生しますが、主要セクタが不振の場合(最悪の年)や、暴落が発生した際の耐性(最大下落率)が向上していることが分かります。

例えるなら二刀流で戦うのやめて、片方の手を剣から盾に持ち換えたという感じでしょうかw

(攻撃力を犠牲にして防御力を増強)

「VOO」一択であれば、昨今の情報技術セクタの上昇を大きく取り込むことが可能で、その分大きなリターンを得られていますが、セクターローテーションが発生した際のリスクもその分大きく受ける事になります。

ここはもう人それぞれ好みの問題になってきますから「何が正しい」とかはないのですが、少なくとも富松にとっては「VOO+VYM」にすることで特定セクタの偏りをある程度解消でき、心地よいリスク&リターンになると感じています。

まとめ

長々と書きましたが、富松は次の暴落時はVOOの買い増しに出動しようかと思っています。

(VYM自体は下落率がそこまで大きくならなそうなので、50:50の割合を維持するためにはVOO買いになりそうです。)

さて、「どんなポートフォリオが最適か?」に関しては時代の変遷によって大きく変わる可能性があります。

富松の愛する「VOO+VYM」も恒久的に強いリターンを出し続けるかどうかは分かりません。

(過去を遡ると「強いよね」というのが前提となっているお話です。)

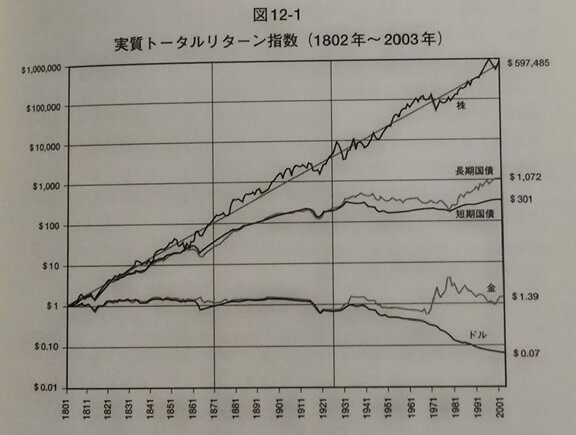

レイダリオというおっさんが考え出した「どんな時でも大丈夫!」と言われる「全天候型ポートフォリオ(株式30%, 長期米国債40%, 中期米国債15%, 金7.5%, 商品7.5%)」とかもありますけど、コロナショックよりもっと凶悪な世界経済を停滞させるヤバい厄災が到来した場合、アセットクラスに関係なく吹っ飛ぶ可能性はありますからね。

だからといって何にも投資せず、現金100%を握り続ける行為は↓のように「皆がシャンパン片手にウェイウェイしてる時に一人だけカルピスを公園の水道水で300倍に薄めてすする状況」になるかもしれないので避けたいところではあります。

結局、我々ができることは投資を続けながら、時間をかけてポートフォリオの見直しやリバランスを重ねることで、腰の強いポートフォリオを育てていくしかないのだと思います。