【中間成績発表】2025年12月時点での資産状況

富松が米国株投資を始めて7年半が経過したので、中間成績をまとめようと思います。

本業と育児に追われて久しく更新できていませんでしたが

まだ生きてますww

米国株投資を開始して7年半目の成績

この7年半の間で投資した元本は$135,333(日本円での合計入金額は約1562万円)です。

それに対して現時点で保有している米国株の評価額(配当金再投資含め)は、

$236,874($1=155.84円換算で3691万4584円)です。

したがって、米国株投資開始から7年半での運用利回り($135,333→$236,874)は75.53%です。

また、円換算後の運用利回りは(1562万円⇒3691万円)137.01%になります。

過去の運用利回り、運用益の推移は以下の通りとなります。

| 対象 年月 | ドル建 運用 利回 (%) | 円建 運用 利回 (%) | 運用益 (¥) |

|---|---|---|---|

| 22年 /7月 | 20.51 | 48.74 | +615万 |

| 22年 /12月 | 21.20 | 40.69 | +567万 |

| 23年 /7月 | 26.38 | 56.62 | +842万 |

| 23年 /12月 | 27.84 | 57.47 | +901万 |

| 24年 /7月 | 44.01 | 91.82 | +1434万 |

| 24年 /12月 | 54.56 | 111.35 | +1739万 |

| 25年 /7月 | 66.26 | 113.90 | +1779万 |

| 25年 /12月 | 75.53 | 137.01 | +2140万 |

SBI証券の「My資産」の機能で富松の資産推移を確認すると以下の通りとなります。

「青い折れ線」は資産評価額になり、「緑の塗りつぶし」は、「これまで富松が入金した額」 + 「配当金再投資額」の総計です。

「赤い線」は純粋な入金額です。(自前で集計しました。)

(忙しいという事もあり)日々株価を追う事もなく適当に放置していたら勝手に増えてましたwって感じです。

やっていることもこれまでと変わらず、新Nisaの「つみたて投資枠」に毎月10万円分「SBI・V・S&P500インデックスファンド」を定期購入し、貰った配当金(ドル)でVYMの買い増しをしているくらいで、特に暴落時の買い増し等は行っていませんでした。

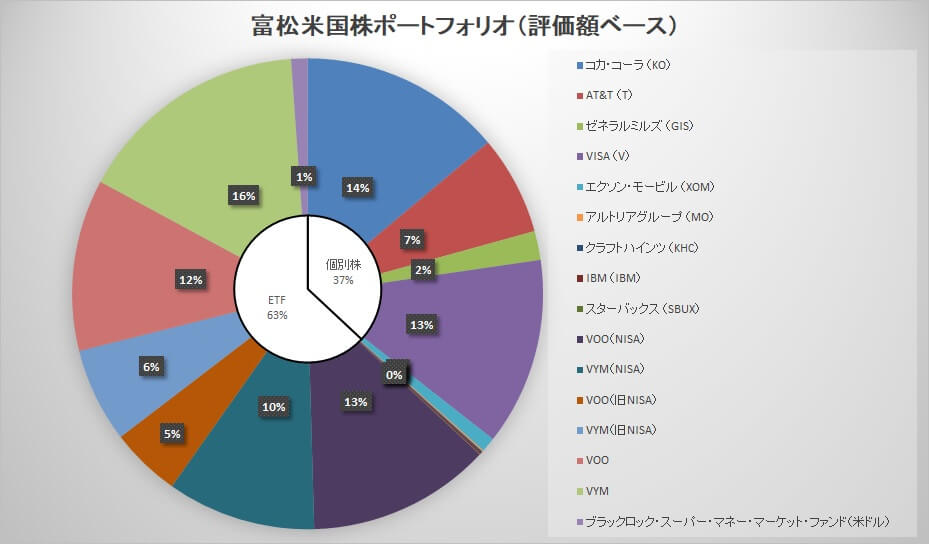

ポートフォリオバランスに関して(ETF vs 個別株)

ETFの割合を2%増えていますが、基本的に変わり映えしない感じですねww

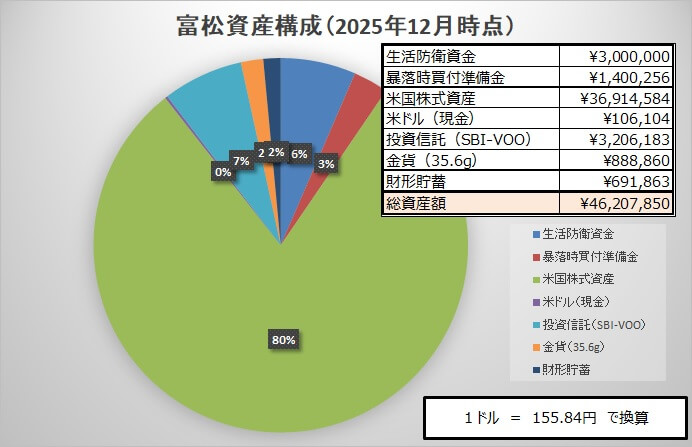

富松の総資産状況

全体の資産状況で言うと前回(2025年7月)より大幅増となりました。

(金価格の上昇もあるので今回から保有している金も資産に加えることにしました☆)

前回が確か4200万円だったので単純に半年で約400万円増えている事になります。

相場が良かったというのもあるのですが、資産の増加スピードが明らかに早くなっている☆

これからも円安は継続しそうだし、金価格も高騰し続けそうなので、今後の戦略も・・

「いつもと変わらす、インデックスを買い続ける(そしてたまに金貨を買う)」でいこうと思います☆

おまけ

そういえば「こどもNISA」なるものが始まるとか始まらないとか。

現在、娘の証券口座では(特定口座で)S&P500の積立投資をしています。(月3万円)

「こどもNISA」は年間上限60万円、非課税保有限度600万円なので、毎月5万円を10年間積み立てると最速で埋めることができます。

娘はまだ1歳半なので最速積立をすると凄い事になりそうです。

でもちょっと引っかかる点が・・・。

毎月5万円を10年間積み立てたとしても、後々「定期贈与(※)」と見なされて贈与税取られたりするんじゃないの??

投資による利益が非課税なのはありがたいが、後々のトラップとならないように色々調べる必要がありそうです。。

※定期贈与

定期贈与とは、あらかじめ贈与の総額、期間、各年の金額を取り決めた上で、一定期間にわたり継続して財産を贈与することを指します。

通常、年間の贈与が110万円以下である場合、贈与税は発生しませんが

例えば、「10年間にわたって毎年100万円を贈与する」という契約を結んだ場合、これは定期贈与に該当します。

つまり「もともと1000万円贈与するつもりでしたよね?」ということで、

1000万円 - 110万円(基礎控除) = 890万円が贈与税の課税対象となります。

こどもNISAの場合、年間投資上限が60万円なので贈与税の対象にならなそうですが、月5万円を10年間積立することで「もともと600万円贈与するつもりでしたよね?(=定期贈与とみなす?)」ということで

600万円 - 110万円(基礎控除) = 490万円が課税対象になるのではないかと危惧しています。

こういう税金関連のルールは明確にしてほしいですよね。。