【バックテストで遊ぶ】富松ポートフォリオ vs S&P500

今回はバックテストツール「Portfolio Visualizer」を使って、富松のポートフォリオとS&P500(市場平均)とどっちが過去に高いパフォーマンスを得られたか戦わせてみようと思いますw

バックテストとは

バックテストとは、そのポートフォリオや投資戦略の有効性を検証するために、過去の一定期間で得られたパフォーマンスをシミュレーションすることです。

つまり、「19XX年から富松ポートフォリオで運用していたら今現在どれぐらいの資産になっていたか?」や「富松ポートフォリオでリーマンショックに突入したらその時どれぐらいの含み損となるか?」といった「もしも~だったら」 (ドリフのコントかw) の世界が垣間見れるわけです。

こういったテストをすることでそのポートフォリオが過去においてどれぐらい堅牢であるかを確認できる訳ですが、「バックテストの結果良い = これからも高いパフォーマンスを出せる」というわけではありません。

未来の事は誰にも分からないのであくまで「参考」として利用しましょう。

本日の対戦カード

青コーナー(挑戦者):富松が手塩にかけて現在育成中のポートフォリオ!!

赤コーナー(チャンピオン):S&P500!!今まで幾多の挑戦者をマットに沈めてきた「ザ・市場平均」!!w

対戦条件

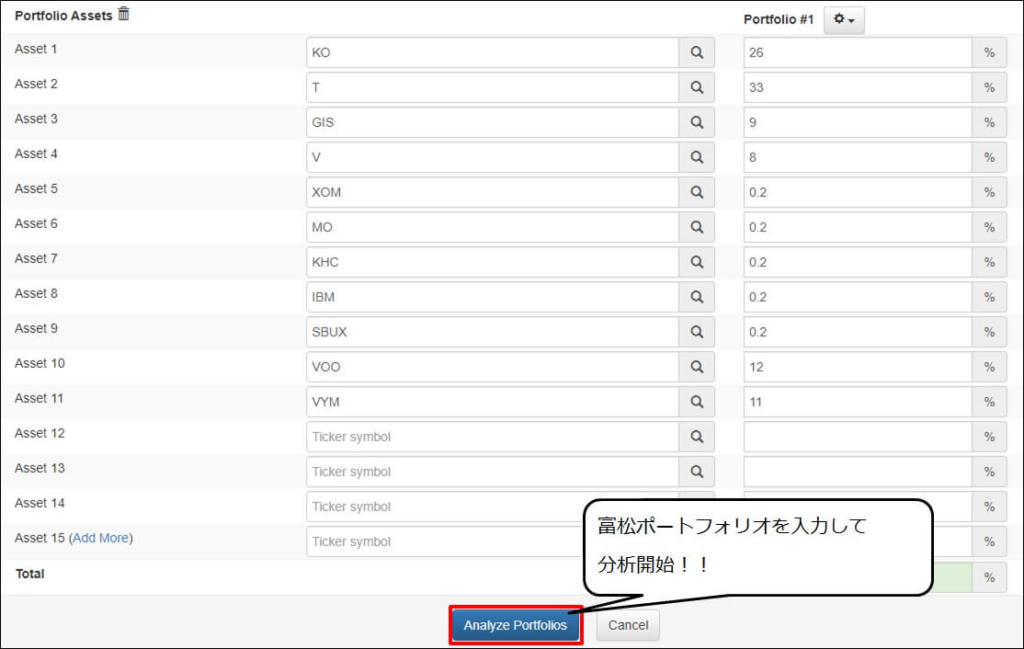

・投資期間:2015/04(もしもう少し前から米国株投資をしてたなら)から 2019/11(現在)まで

・初期投資額:20000ドル

・毎月積み立て投資額:2000ドル

さっそくテストしてみる

まず、今回利用するのは米国のサイト「Portfolio Visualizer」(https://www.portfoliovisualizer.com/)になります。

結果発表!!

ドロロロロ~♪(ドラムロール)

ドドン!!

S&P500の勝ち!!

結構いい勝負しているように見えますがほとんどの期間においてS&P500が高いパフォーマンスを出していますね。(2019年以降に富松ポートフォリオの猛追が開始されますが、一歩及ばずですw)

その他の分析結果を見てみる

さすが複利の力というか、どちらのポートフォリオも64%以上のリターンを叩き出しています。

S&P500:約65%

富松ポートフォリオ:約64%

次に最大ドローダウン(一時的な資産の下落率)を比較してみましょう。

富松ポートフォリオ:-9.79%

S&P500:-13.55%

おお!富松ポートフォリオの方が下落率が小さいので「心臓に優しいポートフォリオ」ということですねw

これはコカ・コーラ(KO)やAT&T(T)といった俗に言うディフェンシブ系の銘柄の構成比率が高かったためですね。

とはいえ結果的にはS&P500(VOO)に1点投資していたほうが儲かったという事実がそこにありますw

まとめ

過去の実績を基にしたポートフォリオの強度を確認するのは面白いですねw

やっぱり個別株でS&P500に長期で勝つなんて無理だということを改めて思い知らされましたが、それでも個別株はやめられねえw

だって配当金がいっぱい欲しいんだものw