【配当金受領記録】2023年9月分の配当

ようやく9月も最終週。

富松は待望の夏季休暇を頂きました。

週の後半は旅行に行こうと思っておりますが、その前に恒例の「配当金受領記録」でも書いておくかな・・・と思った次第でございます。

ようやく暑さも落ち着いてきたのでお出かけするには丁度いいですね☆

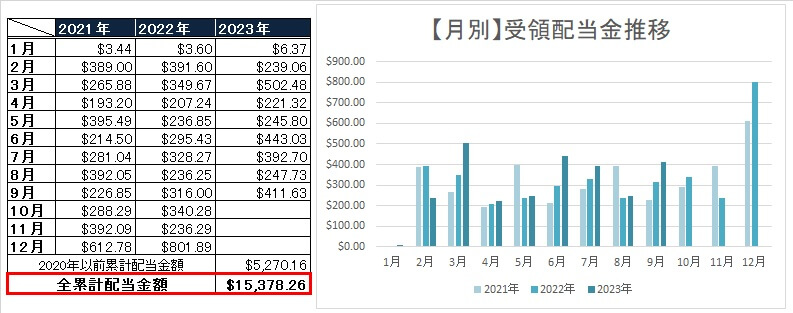

9月に受け取った配当金

今月受け取った配当金は以下になります。

| 銘柄 (ティッカー) | 保有数 | 配当金額 合計($) |

|---|---|---|

| VISA (V) | 86 | 38.70 |

| IBM (IBM) | 1 | 1.66 |

| エクソンモービル (XOM) | 20 | 18.20 |

| バンガード 米国高配当株式ETF (VYM) | 450 | 353.07 |

VYM(バンガード米国高配当株式ETF)の買い増し効果も相まって、受領配当金は前年同月を上回りました☆

これまでの累計受領配当金額は約227万円(1ドル=148円換算)になります☆

よく「配当金」は「支払われる度に税金がかかる」という理由から「配当金(インカムゲイン)」より「値上がり益(キャピタルゲイン)」を重要視すべきという意見があります。

しかし、富松的には「両方重要だぜ!」という意見です。

そもそも「どちらか一方が効率的だから、その他の選択肢は軽視する」という考え方はちょっと危険だと思っています。

というのも、市況というものは変動することが当たり前なので、「値上がり益(キャピタルゲイン)」を重視した方が良い局面もあれば、「配当金(インカムゲイン)」を重視した方がいい局面も当然あるからです。

変動するのは市況だけではなく、自身のライフプランも変動する要素ではあります。

「値上がり益(キャピタルゲイン)」も「配当金(インカムゲイン)」も両方重要視しておくことで、どんな波(市況の波、人生の波)が訪れても落ち着いていられるポートフォリオの構築を考えることこそが重要だと思っています。

配当金はポジションの取り崩しをしなくても使えるから嬉しいです☆

日テレのジブリ買収に見る投資戦略

先日、日テレがスタジオジブリを買収し、スタジオジブリは10月6日付で日テレの子会社となることが発表されました。

スタジオジブリといえば「となりのトトロ」や「魔女の宅急便」といった名作アニメの制作元として有名ですよね。

日本人なら知らない人はいないんじゃない?

しかし、昨今のスタジオジブリの台所事情はあまり良くない状況が続いているようで、根本的な解決ができないことに起因して、日テレという大資本に身売りするという形になったようです。

直接原因は「金」の問題で、根本原因は「人(後継者不足)」の問題ということみたいですね。

富松はジブリ作品が大好きなのですが、ここからはちょっと投資家目線の話をしようと思います。

よく映画作品の成績を語る際に「興行収入」という言葉が登場すると思います。

「興行収入」とは映画館の入場料の総売り上げになります。

2,000円のチケットで100人来たら興行収入は20万円という感じになります。

この「興行収入」の内、約50%は配給会社の取り分となり、さらに残りの50%が制作会社の取り分になるのです。

つまり、スタジオジブリの取り分は「興行収入」の25%程ということになります。

ということは「興行収入」の25%が「製作費」を上回らないと、赤字ということになります。

以下はスタジオジブリの過去作品の「興行収入」と「製作費」の一覧になります。

| 作品名 | 製作費 | 興行 収入 | 結果 |

|---|---|---|---|

| 風の谷のナウシカ | 4億 | 15億 | 赤字 |

| 天空の城ラピュタ | 8億 | 12億 | 赤字 |

| となりのトトロ&火垂るの墓 | 12億 | 12億 | 赤字 |

| 魔女の宅急便 | 4億 | 37億 | 黒字 |

| 紅の豚 | 9億 | 54億 | 黒字 |

| もののけ姫 | 21億 | 193億 | 黒字 |

| 千と千尋の神隠し | 20億 | 304億 | 黒字 |

| ハウルの動く城 | 24億 | 196億 | 黒字 |

| ゲド戦記 | 22億 | 77億 | 赤字 |

| 崖の上のポニョ | 34億 | 155億 | 黒字 |

| コクリコ坂から | 22億 | 77億 | 赤字 |

| 風立ちぬ | 30億 | 120億 | トントン |

| かぐや姫の物語 | 52億 | 25億 | 赤字 |

| 思い出のマーニー | 12億 | 35億 | 赤字 |

天下のスタジオジブリも初期の頃には意外と苦戦(赤字)が続いておりますが、「魔女の宅急便」以降、「ハウルの動く城」までは大きな利益(超黒字)を上げることになります。

しかし「ゲド戦記」(宮崎駿さんが引退宣言をし始めたあたり)以降、宮崎駿さんが監督を務めていない作品は「大きな赤字を出す」という結果が出てしまっています。

これは「スタジオジブリの中では宮崎駿さん以外の監督では黒字作品を作れていない」という事実(問題)が露呈しちゃっているということです。

つまり、昨今様々な企業で話題となっている「後継者(たりうる人)がいない」という問題にスタジオジブリも直面してしまっているということですね。

企業経営者の中には一代で大企業を作り出すような「スター経営者」や「スタープレイヤー」が存在します。

(ソフトバンクグループの孫正義さんや、ユニクロの柳井正さん等を想像すると分かりやすいかもしれません。)

彼らは特異な才能やカリスマ性を持ち、顧客や株主への求心力という点では他の追随を許さないほどの力で企業を成長させてきました。

なのでこういった企業へ投資している人の多くは「企業への投資」というよりは「企業を成長させた人への投資」という側面が若干強いように感じられます。

投資の神様こと「ウォーレン・バフェット」は言いました。

株を買うなら、バカでも経営できるほどよいビジネスをしている会社の株を買うようにしましょう。

なぜなら、いつかはバカな経営者が現れるからです。

人間は永遠に生きていけるわけではありません。

企業は残り続けても、人というものは「いつかこの世を去る」ことが運命づけられているのです。

たとえどんなに優秀な経営者やプレイヤーであっても例外はありません。

投資をするのであれば「優秀な人」への投資ではなく、「(人が代わっても稼ぎ続けられる)優秀なビジネスモデル」への投資を心がけなければならないと、ジブリ問題を見て改めて思いました。

日テレが今後スタジオジブリをどう扱っていくのかは気になりますが、また素晴らしい作品を生み出してくれることを願っています。

そもそも「宮崎駿さんの後継者」って時点で荷が重すぎでしょww