「富松、個人向け国債の案内を頂く」の巻

先日、富松が生活防衛資金を預けている某信用金庫から「個人向け国債」の案内が郵送されてきました。

ということで今回は「個人向け国債」に関して色々書いてみようと思います。

(この記事内での国債=日本の国債という前提で記載します。)

そもそも国債とはなんぞや

国債は文字通り国が発行する債券です。(特定の企業が発行する債券は社債です。)

つまり国債の購入は「国に対してお金を貸している」という状態(債権者)になるわけです。

個人向け国債の商品ラインナップ

個人が購入可能な国債は以下の商品ラインナップに限られます。

利回りが全商品0.05%となっているのは、現在の国債金利(基準金利)が「3年債」、「5年債」、「10年債」すべてマイナスであるため、金利下限の0.05%が適用されているということです。

利回りが!利回りがぁ!!

例えば100万円分国債を購入した場合、1年間で発生する利子は500円です。

しかし、ここから税金(20.315%)が引かれるため、実際の手取りは400円程です。

金利で生活しようとしたら(生活コストに400万かかる場合)、投資額は100億円必要になりますねw

また、個人向け国債は「中途解約可能」となっていますが、中途解約した場合「直近2回分の各利子(税引き前)相当額×0.79685の中途換金調整額が差し引かれます」とあるので、「利子2回分捨てる根性のあるヤツ」以外の人はガッツリ資金(心理)拘束されると考えておいたほうがよいかとw

やっぱ利回りは重要ですよ

日本のインフレ率は約0.7%なので利回りが0.05%の国債ではインフレ率には勝てず、年々資産価値は減っていきます。

投資の目的は「お金に働いてもらって資産の拡大を目指す」ものなので、国債への投資は「お金がゆるく働いていて赤字家計」みたいな状態です。

せめてインフレ率と同等でなければインフレヘッジとしても機能しないので、個人向け国債の購入メリットはほとんど無いと思います。(お国の為に資産を投じるという崇高な目的としては多少機能しますが。)

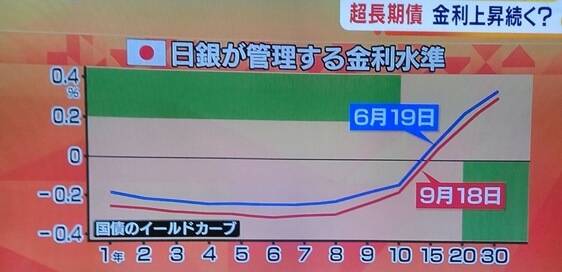

実は超長期国債は金利上昇中(でもまだ低いw)

機を同じくして、テレビ東京で放送している「モーニングサテライト」でも国債の金利に関して話題がありました。

超長期国債は主に10年超の国債を指します。

X軸をみると10年債の金利はマイナス、15年債で約ゼロ、20年債だと0.2%超えてきてますね。

緑の四角のエリアは日銀が「こっから先には入らせないぜ!」としているゾーンです。

つまり10年債までは金利0.2%以上には上げないし、20年債は金利ゼロ以下にはしないということです。(個人が買えるのは10年債までですw)

でも20年債でも0.2%付近なのでいずれにせよインフレ率に負けてます。

では国債のメリットは何か

銀行預金と同じ「元本保証」と銀行預金よりちょっぴり高い「利回り」ですね。

ただし、銀行預金も国債も利回りがインフレ率に大きく負けているので、タンス預金と大して変わらないです。(盗難のリスクを回避できる点ではタンス預金より上ですが)

国債の金利があがる場合の影響

現在、日本国債(短期、中期、長期)の基準金利がマイナス圏にあるため、インフレ率も他国と比較し、0.7%と低く抑えられています。

インフレ率が低いということは他国からの投資マネーが流入しやすくなります。

世界同時株安(○○ショック)のような状態になると通貨価値の減少スピードの遅い「日本円」が「資産の一時避難場所」として買われるのがその理由の1つです。

つまり金利が上がるとインフレ率も上がるので、避難場所としての「日本円」が買われにくくなり円安基調になります。

日本という国は輸出によって日本経済(GDP)を支えているので、円安基調は日本にとってはありがたいですが、給料(日本円)で米国株($)を買う富松にとっては大ダメージですw

毎月の投資資金で買える株数が少なくなってしまいますからね。

円安になるのは富松がリタイアしてからにしてほしいですw

まとめ

せっかくご案内を頂いた「個人向け国債」ですが、富松は購入を見合わせることと致しますw