債券をポートフォリオに組み入れるかどうか考えてみる

債券とは

債権とは国や企業が投資家からお金を借りる仕組みです。

つまり、「債権を購入する」ということは、国や企業に対してお金を貸す行為に相当します。

債権は満期日まで持つ前提であれば、元金+利息が返ってきます。

債権は満期日を待たずして売却が可能ですが、その場合は債権取引市場で値付けされなおすので、世の中の金利や市況によっては売却価格が期待を下回る可能性があります。

個人投資家が債権に投資しようと考える場合、個別の債券を購入するより、債権ETFという形で投資するのが楽だと思う。

デフレに強い債権とインフレに強い株式

デフレは物価が下がり、相対的にお金の価値が上がる状況が継続する現象を指します。

物価が継続的に下がるという状況下では企業の収益力は低下し続けるため、株価は軟調傾向になります。

しかし、同状況下では債権の価値は高くなります。

なぜなら、お金を貸した時より、お金が返済された時の方がお金の価値が高くなるからです。(利息も付きますので、旨味の強い金融商品となります。)

インフレ状況下ではお金の価値が下がり続けるので逆に株式の方が有利になります。

つまり、基本的には株式と債権は逆相関の動きをするということが分かると思います。

(昨今は株式も債権も両方上がりまくりなので、あくまで「セオリーとして」とご理解ください)

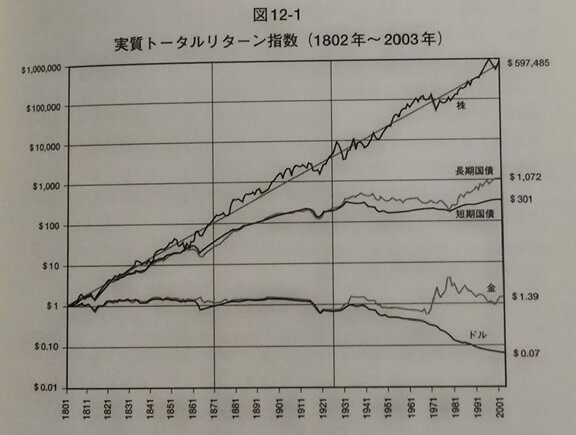

債権と株式はどちらがリターンがよいか?

これは圧倒的に株式です。

経済が発展し続けるためには緩やかなインフレを維持する必要があり、過去そうされてきた歴史があります。

下の有名なグラフを見ると分かると思います。

過去のデータから、最も投資家にリターンをもたらしてきたのは株式となるわけです。

債権の性質を利用すると安全?

では株式よりリターンの劣る債権をポートフォリオに組み込む事に意味はあるのでしょうか?

前述の通り、債権は「株式と逆相関の動きをする」という性質から、株式が大ダメージを受けるような局面では上昇し、ポートフォリオ全体のダメージ(最大ドローダウン)を減少させる効果がもたらされます。

また株式が暴落するような局面では債券の価格高騰が見込めるので、高騰した債券を売却して下落した株式を買います等の戦略の幅を広げる事も可能になります。

つまり、債権は単独だと攻撃力(トータルリターン)に欠けるものの、自身のアセットクラスに加えることでポートフォリオ全体の強度を高める事が可能になります。

ドラクエでいうと攻撃力は低いけど回復魔法や防御魔法でパーティを守る僧侶のポジションだね

債権の持つリスク

債券は株式に比べてボラティリティ(値動きの幅)が小さく、低リスクではありますが、リスクが無いわけではありません。

【デフォルト(債務不履行)のリスク】

借り手(債権の発行体)が貸し手に対して返済出来なくなるリスクです。

債権には信頼度がありAAA~Dで格付けがされています。

当然格付け低いほどリスクが高くなります。

リスクが高いだけだと誰もその債権を買わなくなるので、金利を高く設定することで買い手を集めるわけです(=格付けの低い債券はハイリスク&ハイリターンになりがちになる)。

【金利のリスク】

例えば富松がA社の債権(金利年10%、10年満期)があって、1000ドルでその債権を買ったとしましょう。

これで富松は毎年金利として100ドル受け取れる事になりニヤニヤしますが、他に良い金融商品を見つけてしまい、手持ちの債券売却を決意した場合、以下のリスクが考えられるわけです。

例えば、売却時点で世の中の金利が15%になっていた場合、富松の手持ちの「金利10%の債権」を欲しがる人はいません。

債券の取引市場で富松の所有する債権の買い手を付けるためには金利15%になるように1000ドルで買った債権の価格を666ドルまで下げる必要が出てきます。(計算を簡単にするために債権の残存期間を10年のままにしてます)

このように、満期前に売却をする場合、投資元金を割った価格でないと売却できないこともあるわけです。

【期間のリスク】

債券は投資期間に応じて3つに分類されます。

- 短期債券(1~5年)

- 中期債券(6~12年)

- 長期債券(12年超)

通常、投資期間が短いほど金利変動等のリスクにさらされる期間が短いため、リスクが低いと考えられ金利は低く設定されます。

しかし、様々な要因で直近の未来のリスクが高いと判断される場合、短期債券の金利が長期債券の金利を上回る現象が発生することもあります。

短期債券と長期債券の金利が逆転する現象は「逆イールド」と呼ばれて、景気後退のシグナルととらえられることが多いです。

【インフレのリスク】

前述しましたが、債券にとって最大のリスクともいうべきポイントです。

通常、緩やかなインフレ傾向が望まれているものの、長期債券はこの影響を無視はできません。

金利よりインフレ率が上回るようでは債券の魅力がなくなってしまいますからね。

そのため、一般的には長期債券は短期債券に比べて高めの金利設定がなされます。

ETFの種類

さて、債券の概要を説明してきましたが、富松のような個人投資家が個別の社債等を購入するのはやはりリスクがあります。

個別株でもそうですが、様々なリスクを加味した上で、やはりETFという形で投資するほうが楽に思えます。

富松が定期的に買付しているETFでVOOやVYMがありますが、同じ運用会社から以下のETFが出ているため少し紹介します。

【バンガード・米国トータル債券市場ETF(BND)】

短期~中期の債券をメインに扱った債券ETFです。

これ1つで信用格付けBBB以上の優良な債券8000銘柄以上に投資できる優れたETFです。

経費率はさすがバンガードというべき0.04%(執筆時点)で

分配金の利回りは2.55%と少し物足りない印象ですが、それはもうしょうがないw

株式ETFの分配金は年4回の支払いですが、債券ETFの分配金は毎月支払われるので、配当金・分配金好きには堪らない感じですw

【バンガード・米国長期社債ETF(VCLT)】

一般的には国が発行する債券(国債)よりも企業が発行する債券(社債)の方がリスクが高くなります。

また、短期債券より長期債券の方がリスクが高くなります。

VCLTというETFは長期社債というリスクは高めであるが、高い利回りを取りに行く少しだけ攻撃的な印象の債券ETFです。

経費率は0.05%で分配金利回りは3.65%といった感じです(執筆時点)。

分配金の利回りに関しては一時期5%超えていたのですが、昨今の債券高の影響で下がってきてますね。

まとめ

債券への投資は「資産を増やす投資」というよりは「資産を守る投資」というスタンスを強めることになります。

富松はまだまだ資産を増やす投資をしたい段階なので積極的に債券を購入したいとは考えていませんが、昨今の株高の状況を考えると、債券がどういったパフォーマンスを発揮するのか検証してみたいので、「少量ポートフォリオに加えてみるのも面白いかも」と考えています。

もうちょっと利回りがほしいんだけどな~ww